Najlepszy kredyt na mieszkanie - czyli jaki?

Kredyt na mieszkanie to długoterminowe zobowiązanie finansowe, które pozwala na sfinansowanie zakupu nieruchomości. Najlepszy kredyt to taki, który nie tylko ma korzystne warunki finansowe, ale także spełnia Twoje indywidualne potrzeby i możliwości. Na jakie kluczowe cechy takiego kredytu warto zwrócić uwagę?

- Oprocentowanie – podstawowy koszt kredytu, który bezpośrednio wpływa na wysokość miesięcznych rat. Im niższe oprocentowanie, tym mniejszy koszt całkowity kredytu.

- Prowizje i opłaty – sprawdź, czy bank nalicza dodatkowe opłaty, takie jak prowizja za udzielenie kredytu, ubezpieczenie czy opłaty za wcześniejszą spłatę.

- RRSO (Rzeczywista Roczna Stopa Oprocentowania) – wskaźnik, który uwzględnia wszystkie koszty związane z kredytem, dając pełniejszy obraz rzeczywistych wydatków.

- Elastyczność spłaty – możliwość nadpłat, zmiany wysokości rat lub okresu kredytowania może być kluczowa, jeśli Twoja sytuacja finansowa ulegnie zmianie.

- Wkład własny – dla niektórych osób wkład własny na poziomie 20% jest zbyt wysoki. Warto wówczas poszukać ofert z 10% wkładem własnym.

Od czego zacząć poszukiwania najlepszego kredytu na mieszkanie?

Zanim zdecydujesz się na konkretną ofertę, warto przygotować się do poszukiwań. Co dokładnie możesz zrobić?

- Przejrzyj oferty w rankingach kredytów. Zacznij od zapoznania się z aktualnymi rankingami kredytów hipotecznych, które uwzględniają różne parametry, takie jak oprocentowanie, RRSO czy dodatkowe opłaty. W sieci znajdziesz wiele porównywarek kredytów, które ułatwią zapoznanie się z parametrami każdej oferty.

- Oblicz swoją zdolność kredytową. Sprawdź, na jaką kwotę kredytu możesz sobie pozwolić, biorąc pod uwagę swoje dochody i wydatki. Większość banków oferuje kalkulatory zdolności kredytowej online. Co więcej, na ich stronach znajdziesz też przydatne kalkulatory kredytu hipotecznego.

- Porównaj dodatkowe warunki. Zwróć uwagę na dodatkowe warunki, takie jak wymagane ubezpieczenia, konieczność założenia konta w banku czy inne produkty finansowe, które mogą być wymagane przy danym kredycie.

- Skonsultuj się z doradcą kredytowym. Warto skonsultować się z ekspertem, który pomoże porównać oferty i wybrać tę, która najlepiej odpowiada Twoim potrzebom.

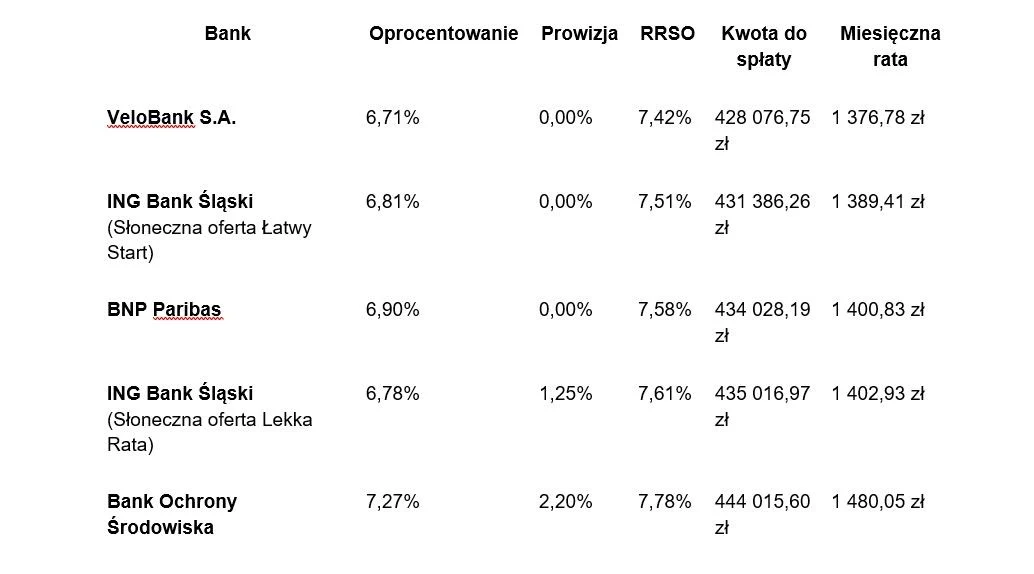

W jakim banku znajdziesz korzystny kredyt na mieszkanie?

Wybór banku to kluczowy element przy zaciąganiu kredytu hipotecznego. Poniżej przygotowałam dla Ciebie zestawienie kilku aktualnych ofert kredytowych, które cieszą się dużym zainteresowaniem.

Powyższe zestawienie pokazuje, że różnice między ofertami mogą być znaczące, nawet jeśli na pierwszy rzut oka oprocentowanie wygląda podobnie. Ważne jest, aby dokładnie przeanalizować wszystkie parametry, zanim podejmiesz decyzję.

Sprawdź również: Jakie konto bankowe wybrać? Zobacz, na co zwracać uwagę

Na co można przeznaczyć środki z kredytu na mieszkanie?

Kredyt hipoteczny nie musi być przeznaczony wyłącznie na zakup mieszkania. Środki z tego rodzaju kredytu można również wykorzystać na inny cel. Jaki?

- Zakup domu – kredyt hipoteczny może być przeznaczony na zakup zarówno mieszkania, jak i domu jednorodzinnego.

- Zakup działki budowlanej – jeśli planujesz budowę domu, kredyt hipoteczny może pomóc sfinansować zakup działki.

- Remont mieszkania – k redyty na mieszkanie możesz również wykorzystać na gruntowny remont lub modernizację nieruchomości, którą już posiadasz.

Czy warto teraz brać kredyt na mieszkanie?

Decyzja o zaciągnięciu kredytu hipotecznego w obecnych warunkach rynkowych wymaga starannego przemyślenia. Oprocentowanie kredytów jest na relatywnie wysokim poziomie, co sprawia, że koszty spłaty mogą być wyższe niż jeszcze kilka lat temu. Z drugiej strony, w 2025 roku planowane jest wprowadzenie programu „Kredyt mieszkaniowy #naStart”, który może zaoferować korzystniejsze warunki dla osób spełniających określone kryteria.

Czy warto czekać na nowe programy? To zależy od Twojej indywidualnej sytuacji. Jeśli zakup mieszkania jest dla Ciebie pilny, warto rozważyć dostępne opcje już teraz, mając na uwadze potencjalne zmiany na rynku. Jeśli jednak możesz poczekać, program „Kredyt mieszkaniowy #naStart” może okazać się atrakcyjną alternatywą.

Podsumowując, wybór kredytu na mieszkanie to decyzja, która powinna być podjęta z pełną świadomością i po dokładnej analizie dostępnych opcji. Pamiętaj, aby porównać oferty, skonsultować się z doradcą i wybrać tę, która najlepiej odpowiada Twoim potrzebom i możliwościom

Powyższe zestawienie pokazuje, że różnice między ofertami mogą być znaczące, nawet jeśli na pierwszy rzut oka oprocentowanie wygląda podobnie. Ważne jest, aby dokładnie przeanalizować wszystkie parametry, zanim podejmiesz decyzję.

Sprawdź również: Jakie konto bankowe wybrać? Zobacz, na co zwracać uwagę

Na co można przeznaczyć środki z kredytu na mieszkanie?

Kredyt hipoteczny nie musi być przeznaczony wyłącznie na zakup mieszkania. Środki z tego rodzaju kredytu można również wykorzystać na inny cel. Jaki?

- Zakup domu – kredyt hipoteczny może być przeznaczony na zakup zarówno mieszkania, jak i domu jednorodzinnego.

- Zakup działki budowlanej – jeśli planujesz budowę domu, kredyt hipoteczny może pomóc sfinansować zakup działki.

- Remont mieszkania – k redyty na mieszkanie możesz również wykorzystać na gruntowny remont lub modernizację nieruchomości, którą już posiadasz.

Czy warto teraz brać kredyt na mieszkanie?

Decyzja o zaciągnięciu kredytu hipotecznego w obecnych warunkach rynkowych wymaga starannego przemyślenia. Oprocentowanie kredytów jest na relatywnie wysokim poziomie, co sprawia, że koszty spłaty mogą być wyższe niż jeszcze kilka lat temu. Z drugiej strony, w 2025 roku planowane jest wprowadzenie programu „Kredyt mieszkaniowy #naStart”, który może zaoferować korzystniejsze warunki dla osób spełniających określone kryteria.

Czy warto czekać na nowe programy? To zależy od Twojej indywidualnej sytuacji. Jeśli zakup mieszkania jest dla Ciebie pilny, warto rozważyć dostępne opcje już teraz, mając na uwadze potencjalne zmiany na rynku. Jeśli jednak możesz poczekać, program „Kredyt mieszkaniowy #naStart” może okazać się atrakcyjną alternatywą.

Podsumowując, wybór kredytu na mieszkanie to decyzja, która powinna być podjęta z pełną świadomością i po dokładnej analizie dostępnych opcji. Pamiętaj, aby porównać oferty, skonsultować się z doradcą i wybrać tę, która najlepiej odpowiada Twoim potrzebom i możliwościom.